Dva kredita i pozajmica koja se obnavlja jednom godišnje. To je recept za preživljavanje brojnih građana u BiH. Drugačije ne može, poručuju sagovornici Likvidno.

Svaki državljanin Bosne i Hercegovine bankama je dužan 3.029 KM. Toliko, prema podacima Cetralne banke BiH, iznosi zaduženost po glavi stanovnika na kraju marta ove godine. Ono što zabrinjava, jeste činjenica da čak 73% plasmana čine potrošački nenamjenski krediti.

Recept za preživljavanje: dva kredita i pozajmica

Dva kredita i pozajmica koja se obnavlja jednom godišnje. Tako izgleda finansijska formula Jadranke Majkić. Drugačije, kaže, ne ide, jer uz jednu platu i troje školaraca nema investicije koju može finansirati bez pomoći bankara.

“Jedan kredit je bio za opremanje stana, drugi za zamjenu auta. Trebala nam je dodatna doplata za novi auto koji je bio prijeko potreban. I naravno pozajmica koju obnavljamo svakog avgusta. Taj novac potroši se na spremanje djece za školu”, objašnjava Majkićeva.

Kredit je, kaže, danas prijeka potreba, jer malo je plata koje su tako visoke da mogu pokriti sve potrebe.

“Ja ne znam nikoga ko nije kreditno zadužen. Ljudi sa kojima se družim, svi su u kreditu, u porodici isto tako”, kaže ona.

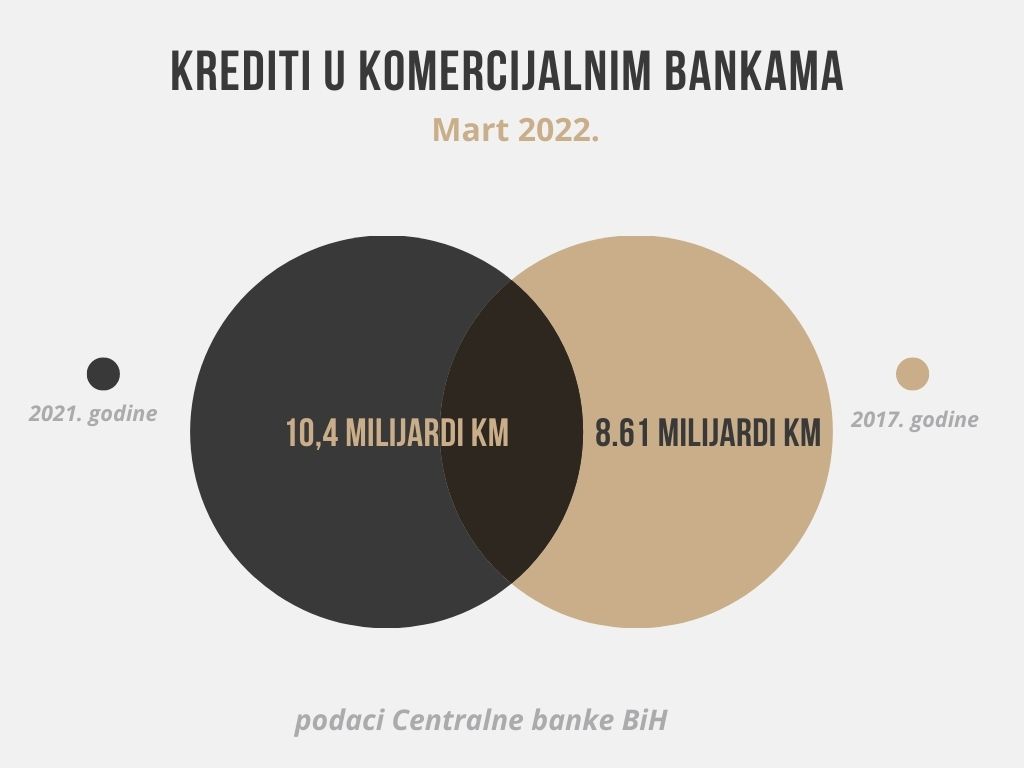

Svaki stanovnik BiH bankama duguje 3.029 KM

Da gotovo nema državljanina BiH bez mjesečnog anuiteta banci pokazuju i podaci Centralne banke.

“Kreditna zaduženost stanovništva kod komercijalnih banaka u martu 2022. godine iznosi 10,5 milijardi KM, dok je na kraju 2021. godine iznosila 10,4 milijardi KM. Na kraju marta 2022. godine zabilježen je godišnji rast zaduženosti stanovništva od 555,4 miliona KM ili 5,6%”, navode u Centralnoj banci.

To je samo nastavak višegodišnjeg trenda. Jer, npr. na kraju 2017. godine, bankama smo dugovali 8.61 milijardu maraka, a svaki bh. stanovnik bio je dužan 2450 KM. Danas dugujemo 3.029 KM.

Ekonomisti: zabrinjava vrsta plasmana kredita

Više od podataka o zaduženosti po glavi stanovnika, kaže ekonomski analitičar Marko Đogo, trebalo bi da zabrine vrsta ovih plasmana.

“Ovom podatku trebalo bi dati dodatan kontekst. Jer ako uzmete zaduženost jednog Slovenca, ona je sigurno veća od 3000 KM po glavi stanovnika. Međutim, isti taj Slovenac ima nekoliko puta veću platu od građanina BiH. Uz to, podacima o ukupnoj i zaduženosti po glavi stanovnika trebalo bi dodati podatke o BDP-u i tek tada bi se dobila realnija slika”, kaže Đogo.

Dodaje da je u BiH je tek 35% radno aktivnog stanovništva. “Ako to uporedite sa jednom Njemačkom, gdje je više od 60% stanovništva radno aktivno, to već daje realniju i ne tako lijepu sliku”, smatra on.

Najviše se zadužujemo za tekuću potrošnju

Slično razmišljaju i bankari. Berislav Kutle, dikrektor Udruženja banaka BiH smatra da ukupna kreditna zaduženost stanovništva nije velika i među najmanjim je u regiji.

“Inflacija će očekivano povećati potrebu za kreditima stanovništva najmanje iz jednog razloga, a to je slabljenje kupovne moći novca. Za iste potrebe ćemo trebati više novca, a to neće pratiti povećanje plata. Kreditna zaduženost stanovništva od tri prosječne plate, koliko danas iznosi, nije prevelika. Problem je što je riječ o pretežno potrošačkim kreditima”, navodi Kutle.

Prema podacima Centralne banke BiH najveći dio ugovorenih kredita odnosi se na nenamjenske potrošačke kredite koji iznose 7,68 milijardi KM (73%), zatim kredite za nove stambene jedinice u iznosu 1,44 milijardi KM (13,7%), kredite za kupovinu postojećih stambenih jedinica u iznosu 904 miliona KM (8,6%). Preostalih 4,7% se odnosi na kredite po kartičnom poslovanju, kredite za kupovinu automobila, kredite za preduzetništvo itd.

Dugoročno bi, kaže Kutle, bilo ispravnije da preovladavaju namjenski, stambeni i investicioni krediti. “Ali, realno, sa ovako malim platama i političkim okruženjem u državi, mi za to nemamo pretpostavke”, kategoričan je on.

Sa tim je saglasan i Marko Đogo: “Upravo u malim platama i niskom učešću radno aktivnog stanovništva treba tražiti razloge za činjenicu što u ukupnom kreditnom plasmanu banaka ogromnu većinu čine potrošački nenamjenski krediti”.

Trećina plate za ratu kredita

Pretpostavka je da se najviše zadužuje stanovništo sa prosječnim primanjima i da na otplatu odlazi od trećine do polovine mjesečne plate. Da bankama dugujemo sve više, Jadranka Majkić se ne čudi. Njena iskustva pokazuju da, kako se broj rata smanjuje, javlja se potreba za novim kreditom.

“A onda ponovo slijedi odbrojavanje do posljednje rate. Trenutno? Još tri godine. Radujem se svakoj rati koju prekrižim na anuitetnom planu”, kaže ona.

Samo u Republici Srpskoj banke su, prema podacima Agencije za bankarstvo, ostvarile neto dobit od 38,7 miliona KM u prvom kvartalu ove godine.

U istom periodu godinu ranije dobit je iznosila 31,5 miliona KM.

Slične teme čitajte na ovom linku.

Izvor Likvidno

Dodaj komentar